发布时间:2022-01-18点击次数:打印

2021年年底,财政部、税务总局发布了《资源综合利用产品和劳务增值税优惠目录(2022年版)》(以下简称“目录”),对资源综合利用增值税优惠政策做出重大调整,2022年3月1日起执行,可谓给资源综合利用行业送来年度大礼。

其中,对于共伴生矿产资源,废渣、废水(液)、废气,再生资源等的循环利用做出了退税政策调整。

部分有关固废危废资源综合利用的退税政策

●1.1 油母页岩处置产生的页岩油,增值税退税70%;

●2.17 油田采油过程中产生的油污泥(浮渣),处置后作为燃料、提供热力等,增值税退税90%;

●2.13 废矿物油处置产物增值税退税50%;

●2.18 煤焦油、废矿物油处置产物增值税退税50%;

●3.7 废塑料化学再生的产物增值税退税70%;

●3.10 废旧轮胎、废橡胶制品生产再生油、裂解炭黑退税70%;

●4.2 农作物秸秆处置产生生物炭,增值税退税90%。

3522集团的新网站(688309)是一家集技术研发、设备制造及产品销售于一体的国家级高新技术企业,荣获国家科技进步奖,主营业务涉及土壤修复、固废处理、危废处理、资源回收四大板块,涵盖含油污泥、废矿物油、焦油渣、油砂、工业废盐等危废处置及废塑料、废橡胶等固废资源化利用领域。

本次退税优惠政策的发布对于恒誉环保的四大产品可谓十分利好,具体退税政策如下:

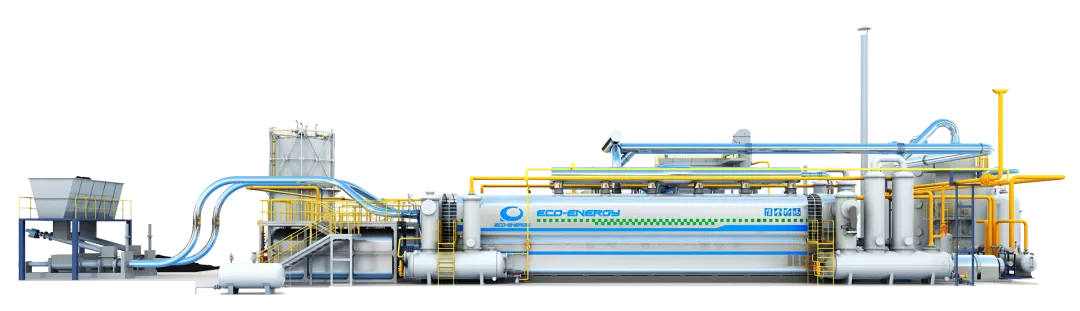

工业连续化污油泥热解生产线

可处置各类含油污泥(落地油泥、炼油厂油泥、含油沾染废弃物、罐底油泥、油基岩屑等等),通过将污油泥中的水分及有机物从土壤中分离出来,在安全、环保、连续稳定运行的前提下,实现了对含油污泥的减量化、无害化处理及资源化利用。

根据目录中的优惠政策,利用该生产线产出的页岩油、燃料油可退税90%。

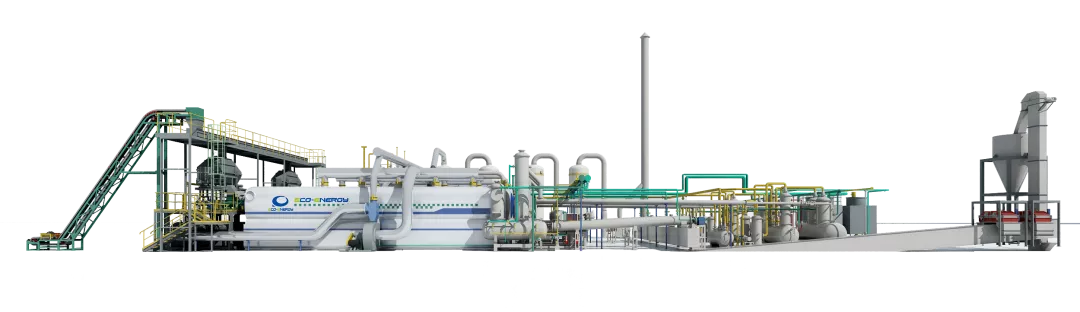

工业连续化危废热解生产线

可处置各类含油污泥、油页岩、煤焦油渣、废矿物油、废树脂等有机危废,实现无害化、减量化处置和资源化利用。

利用该生产线处置煤焦油、废矿物油等实现资源化利用,产物增值税可退税50%。

工业连续化废轮胎热解生产线

通过对废轮胎中的高分子聚合物进行较彻底的分解,使其回到小分子或单体状态,产出燃料油、炭黑、钢丝,在安全、环保、连续稳定运行的前提下,实现对废轮胎的资源化、无害化、减量化处置。

利用该生产线处置废轮胎产出的再生油和炭黑可退税70%。

工业连续化废塑料热解生产线

可处置PP、PE、PS等单一或混合塑料;通过对废塑料制品中的高分子聚合物进行较彻底的分解,使其回到小分子或单体状态,产出燃料油、固体燃料和不凝可燃气,在安全、环保、连续稳定运行的前提下,实现对废塑料的资源化、无害化、减量化处置。

使用该生产线实现废塑料化学循环再生的产物增值税退税比例由原50%调整为70%。

本次退税政策的调整,无疑是对资源综合利用行业的一大利好,也展现了环保行业更加明朗的未来。恒誉环保将继续致力于热解技术研发与科技创新,为废弃物资源综合利用行业的发展竭诚尽智,促进“双碳目标”的实现和国家生态文明建设,共建绿水青山、碧海蓝天。

扫描二维码 关注恒誉环保

扫描二维码 关注恒誉环保